Convênio ICMS 52/2017 do CONFAZ (DOU de 28/04), determina novas regras em relação ao ICMS-ST e revoga Convênio ICMS 92/2015 que uniformizou a lista de mercadorias sujeitas a Substituição Tributária e criou o Código Especificador da Substituição Tributária CEST

Com esta medida para identificar quais são as mercadorias sujeitas ao ICMS-ST o contribuinte terá de consultar a lista anexa ao Convênio ICMS 52/2017.

CEST exigência

O prazo de exigência de informação do Código Especificador da Substituição Tributária CEST nos documentos fiscais foi mantido em julho de 2017.

Assim, a partir de 1º de julho de 2017, o contribuinte terá de informar o CEST nos documentos fiscais sempre que se tratar de operação com mercadoria relacionada no Convênio ICMS 52/2017, ainda que a operação não esteja sujeita ao ICMS-ST.

Impactos da revogação do Convênio ICMS 92/2015

O contribuinte que até a publicação do Convênio ICMS 52/2017 já tenha identificado o CEST das mercadorias ou bens terá de revisar os códigos.

De acordo com Cláusula trigésima quarta do Convênio ICMS 52/2017, as unidades federadas revisarão os convênios e protocolos que tratam do regime de substituição tributária do ICMS relativo às operações subsequentes, vigentes na data de publicação deste convênio, de modo a reduzir o número de acordos por segmento, observado o cronograma estabelecido nesta norma que deve finalizar em 30 de setembro de 2017.

Estes acordos poderão ser realizados em relação a determinados segmentos ou a determinados itens de um mesmo segmento.

A implementação da redução dos acordos vigentes dar-se-á observado o seguinte cronograma correspondente aos segmentos de:

I cigarros e outros produtos derivados do fumo; cimentos; sorvetes e preparados para fabricação de sorvetes em máquinas; rações para animais domésticos; bebidas alcoólicas, exceto cerveja e chope; cervejas, chopes, refrigerantes, águas e outras bebidas; pneumáticos, câmaras de ar e protetores de borracha; veículos automotores; veículos de duas e três rodas motorizados; autopeças; até 30 de junho de 2017;

II materiais de construção e congêneres; materiais elétricos; lâmpadas, reatores e starter; ferramentas; tintas e vernizes; produtos eletrônicos, eletroeletrônicos e eletrodomésticos; materiais de limpeza; papéis, plásticos, produtos cerâmicos e vidros; produtos de papelaria; produtos alimentícios; até 31 de agosto de 2017;

III medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário; produtos de perfumaria e de higiene pessoal e cosméticos; até 30 de setembro de 2017.

Revogação de Convênios

O Convênio ICMS 52/2017, revogou os seguintes convênios:

I ConvênioICMS 81, de 10 de setembro de 1993;

II ConvênioICMS 70, de 25 de julho de 1997;

III ConvênioICMS 35, de 1º de abril de 2011;

IV ConvênioICMS 92, de 20 de agosto de 2015;

V ConvênioICMS 149, de 11 de dezembro de 2015.

Aplicação das novas regras

Este convênio entra em vigor na data de sua publicação no Diário Oficial da União (28/04), produzindo efeitos:

I a partir do primeiro dia do mês subsequente ao da publicação, relativamente à cláusula trigésima quarta;

II a partir de 1º de julho de 2017, relativamente ao disposto no inciso I do caput da cláusula vigésima primeira;

III a partir de 1º de outubro de 2017, relativamente aos demais dispositivos.

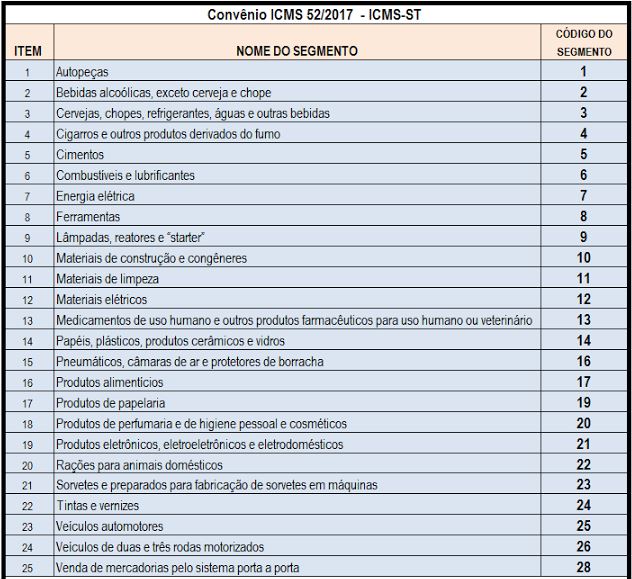

A seguir segmentos sujeitos ao ICMS-ST:

Confira

aqui integra do Convênio ICMS 52/2017.

Fonte: Siga o Fisco